ESG – NACHHALTIG NEUE CHANCEN NUTZEN

ESG – NACHHALTIG NEUE CHANCEN NUTZEN

Autoren:

- Dr. Dirk D. Müller, Partner

- Dr. Larissa C.S.K. Kersten, Senior Associate

Gelingt der ESG-Wandel, erschließen sich neue Perspektiven

Pflichtübung oder Chance? ESG ist vor allem unabdingbar: Unternehmen, die über ihre Performance in den Bereichen „Environment, Social and Governance“ berichten, halten ihre soziale Betriebserlaubnis aufrecht, sichern ihre Compliance. Darüber hinaus bietet ESG eine Vielzahl von Vorteilen. In unserer Publikation zeigen wir auf, warum eine robuste ESG-Transformation mehr kann, als Risiken zu minimieren. Sie hat das Potenzial, Kosten einzusparen, neue Geschäftsmodelle zu erschließen und das Unternehmen für zukünftige Entwicklungen zu wappnen.

Gesetzliche Vorgaben verpflichten zum Reporting

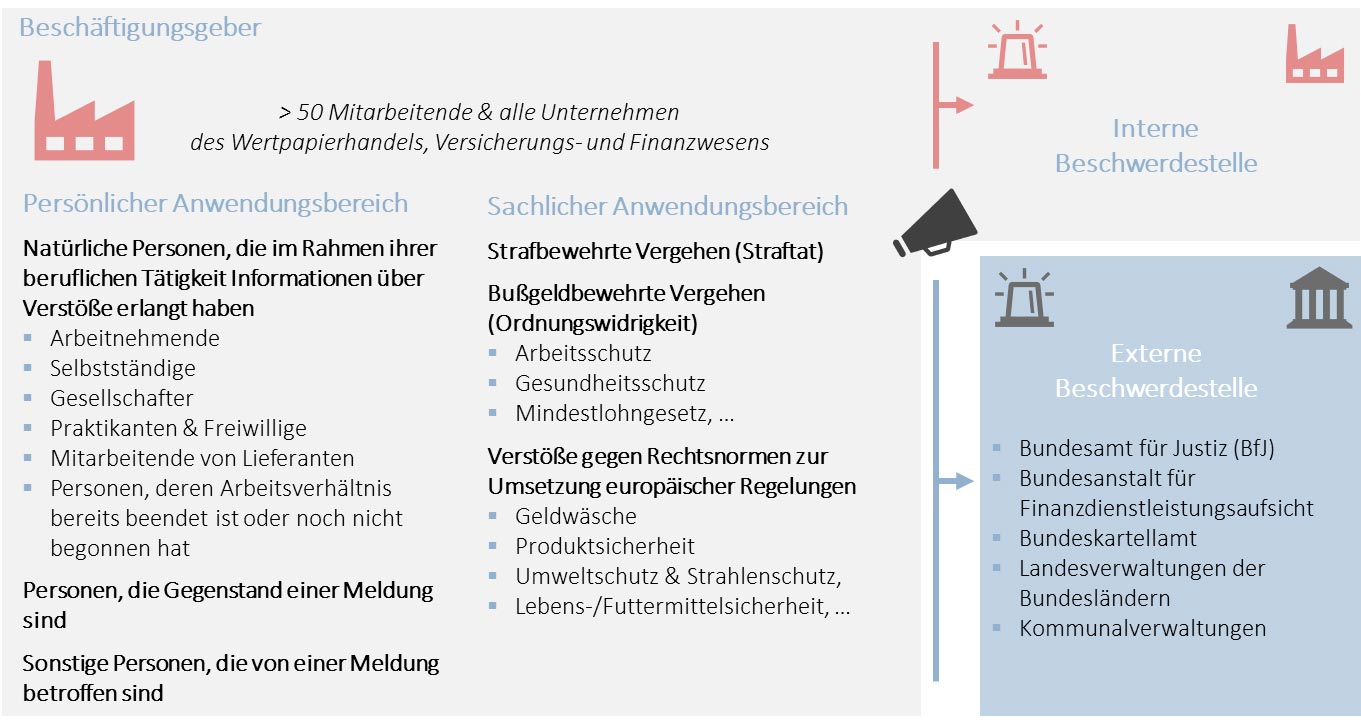

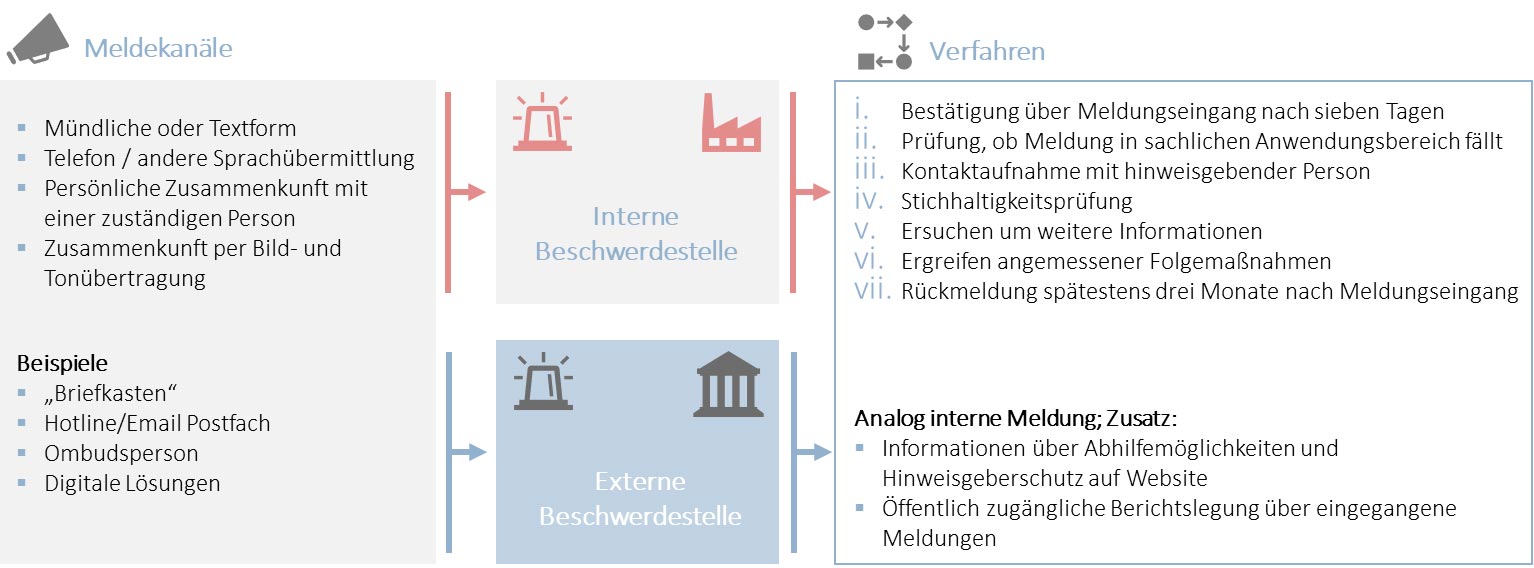

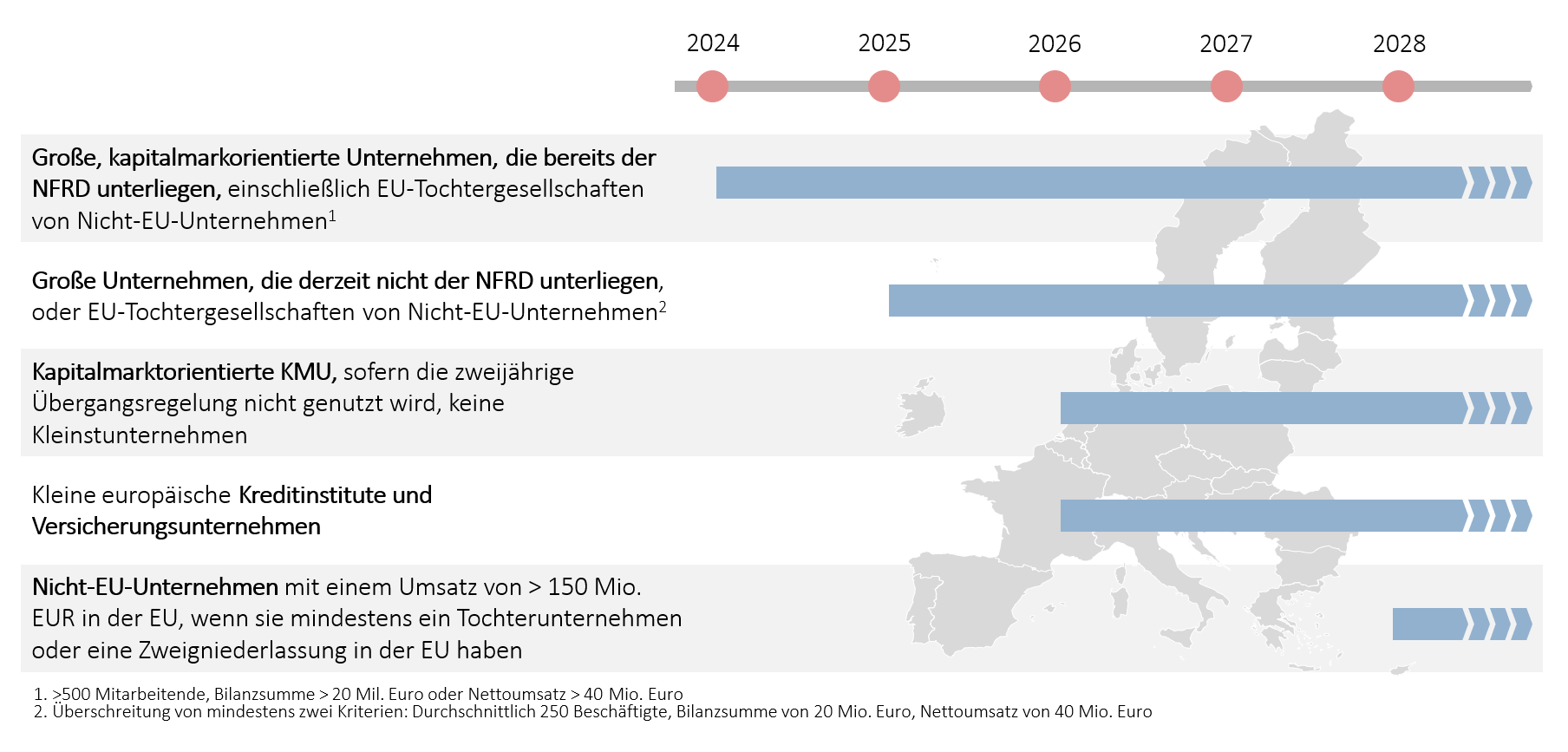

Der Druck von Investoren und Öffentlichkeit steigt, rechtliche Vorgaben werden härter. So hat die EU mit dem Green Deal und dem Legislativpaket „Fit for 55“ ehrgeizige energie- und klimapolitische Ziele definiert. Konkrete Handlungsanweisungen ersetzen nun Mindeststandards. Neu und für deutsche Unternehmen wichtig sind etwa auch das Lieferkettensorgfaltspflichtengesetz (LkSG) und zeitnah die europäische Corporate Sustainability Reporting Due Diligence Directive (CSDDD).

So wächst die Erkenntnis, dass es alternativlos ist, ESG-Kriterien zu erfüllen: Wer bei der ESG-Umsetzung versagt, riskiert den Verstoß gegen rechtliche Bestimmungen ebenso wie die Zustimmung der Gesellschaft. Die Folgen sind erhebliche wirtschaftliche Nachteile. Entsprechend haben fast zwei Drittel der größten deutschen Unternehmen bereits einen eigenständigen Nachhaltigkeitsbericht bzw. einen integrierten Unternehmensbericht veröffentlicht.

Gegen alle Widerstände: ESG ist da, um zu bleiben!

Parallel gibt es Kritik an Entwicklungen, die ESG seit den Anfängen im Jahr 2004 begleiten. Dazu zählen etwa Vorwürfe zu „Green Washing“, überbordender Regulierung und fragwürdigen Ratings. Fakt ist jedoch, dass ESG für Unternehmen unentbehrlich ist – und häufig unterschätzt: Betriebe, die nicht nur Mindeststandards erfüllen, sondern fair, angemessen und vertrauenswürdig handeln, können von einer Vielzahl von Vorteilen profitieren.

Substanzielle Umsetzung stiftet unternehmerische Werte

So führen ressourcenschonende Fertigungen zu Kosteneinsparungen, nachhaltige Innovationen zu einträglichen Geschäftsmodellen und die Berücksichtigung von Sorgfaltspflichten zu Resilienz gegenüber Risiken. Nachweislich nachhaltig und transparent agierende Unternehmen werden wiederum von Investoren höher bewertet und schneiden in der öffentlichen Wahrnehmung besser ab. Daher gilt es für jedes deutsche Unternehmen, nun zügig zu handeln.

Höchste Zeit für einen professionell umgesetzten Ansatz

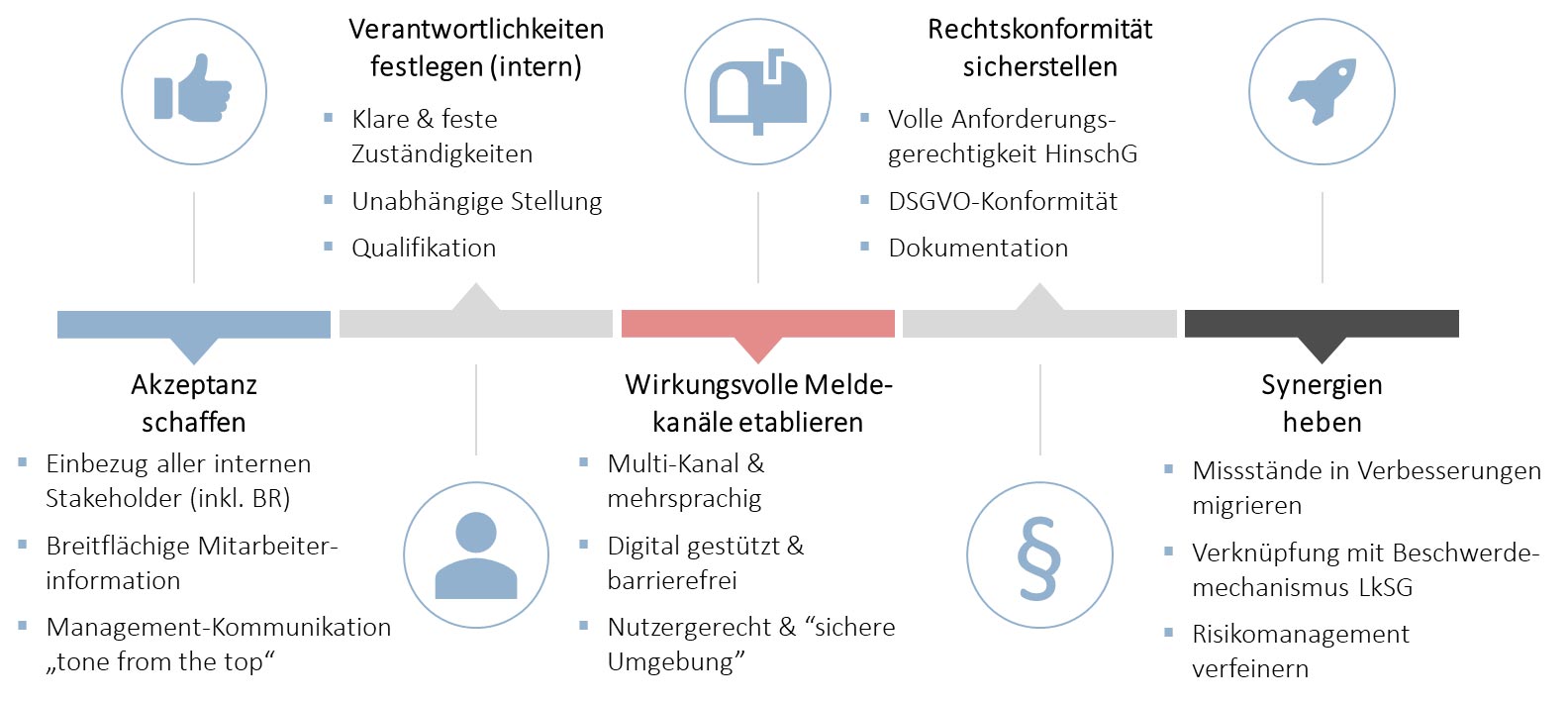

Voraussetzung für eine gelungene ESG-Transformation ist etwa, ESG-Kriterien, Trends und Einflüssen sowie die Anforderungen verschiedener Stakeholdergruppen umfassend zu kennen. Als Experten für ESG und nachhaltiges Wachstum unterstützen wir Sie dabei, Ihre ESG-Ziele zu erreichen. Wir begleiten Sie auf dem gesamten Weg, vom Kompetenzaufbau und der strategischen Planung über die Einbettung in Prozesse, die Verankerung in der Aufbauorganisation bis hin zum Erfassen von und Steuern mit ESG-Daten.

Erhalten Sie tiefere Einblicke und Hintergrundinfos in unserem Whitepaper.